市場正在為本週的主要事件做準備。這不僅關係到本週四的歐洲央行會議,還關係到下周美國和英國各自央行會議前公佈的關鍵數據。提前發債有助於維持利率高位,但我們也預計鷹派風險人士本週將對利率做出看跌判斷。

前端主題在熊市環境中發展

隨著各國央行似乎正在接近緊縮週期的峰值,即將召開的會議自然會成為人們關注的焦點,而歐洲央行將在本週四做出決定。關於央行的溝通,歐洲央行和美聯儲都處於會議前的“黑暗期”,但我們確實聽到了英國央行最鷹派的成員凱瑟琳·曼(Catherine Mann)昨天的講話,她指出,最好是在進一步收緊的一邊犯錯。至於市場對英國央行決定結果的定價,我們已經看到了一個明顯的轉變,即緊縮週期即將結束。上週結束時,下週加息的隱含概率已跌至80%以下——上月底,市場對加息25個基點的預期仍高於預期。

然而,美國本週的主要焦點仍是數據,明天將發布8月份CPI。我們的經濟學家指出,核心通脹率環比可能略有上升。儘管這不會影響美聯儲下週的決定(市場普遍預期美聯儲將暫停加息),但它將表明美聯儲整體前景面臨鷹派風險。市場認為美聯儲在年底前再次加息的可能性為50%。

在事件發生之前,企業(尤其是在美國)提前進行的大量發行活動,正對利率構成上行壓力。市場也會考慮到美國國債的供應,昨天我們看到美國國債的3年期拍賣較為疲軟。 10年和30年的重新開放緊隨今天和明天。歐洲的情況也類似,我們也看到歐盟宣布了一項7年期的協議,而對市場影響更大的是,英國宣布聯合重新發行一隻50年期的金邊債券,這令長期國債承壓。

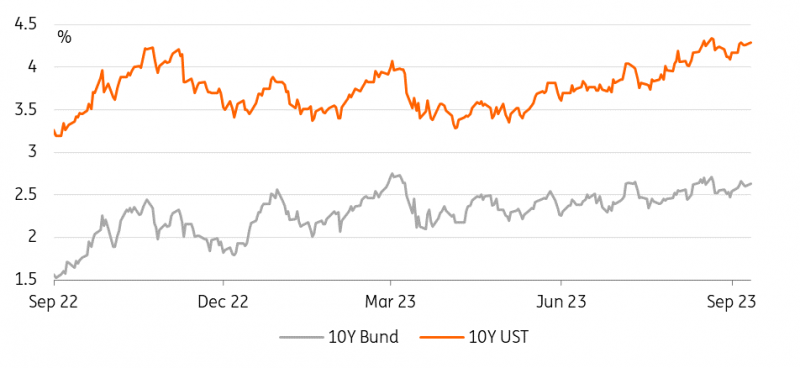

10年期國債收益率再次接近近期區間的上限

來源:Refinitiv, ING

來自美國CPI數據的強硬基調和歐洲央行的加息可能會在本週進一步推高前端利率,並為短暫的曲線趨平事件提供條件。

然而,從更廣泛的角度來看,我們認為,當前環境的特點仍然是,美國經濟曲線從後端面臨的逆轉壓力——這也將對歐洲產生溢出效應。收益率曲線倒掛使得多頭頭寸普遍認為,一旦美聯儲最終加息,利率就會反彈,成本高昂。是的,利率應該反彈,這是1994年以來的緊縮週期的經驗所顯示的,但與此同時,曲線也沒有像現在這樣嚴重反轉。正如我們早些時候指出的那樣,在經濟活動真正停止之前,美聯儲沒有立即考慮降息的理由——隨著這種情況持續下去,市場利率的底部正在逐漸走高,並在更高的水平上變得更加結構性。