繼比利時成功發行一年期零售債券後,義大利昨日宣佈,將於10月初發行第二只“BTP Valore”零售債券。大量債券的發行對其他可交易債券的發行產生了連鎖反應,並成為政府債券息差的支撐因素,尤其是在歐洲央行QT辯論可能升溫的情況下。

政府穩定的資金來源:家庭

比利時最近幾天因發行220億歐元的一年期零售債券而登上各大媒體頭條。除了對銀行存款的影響(它被宣傳為與銀行存款的直接競爭)之外,此次拍賣的成功還對該國的政府債券和票據市場產生了影響。通過票據市場的淨融資從28億歐元的貢獻減少到44億歐元的票據庫存計畫減少。全年長期債券發行(OLOs)減少29億歐元,至421億歐元。

昨日,義大利宣佈推出第二款“BTP Valore”,這是一種針對零售儲戶的五年期工具。今年6月推出的第一批債券吸引了總計180億歐元的資金。如此龐大的規模吸引了市場的關注,不僅因為它們對發行計畫的連鎖效應,還因為它使中國的融資組合更加多元化和穩定。

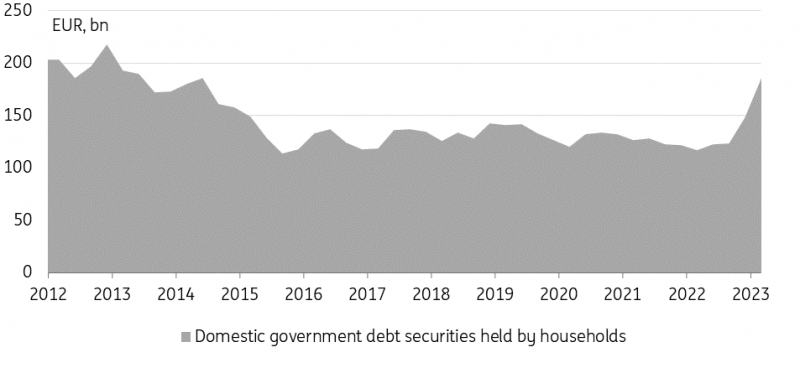

從歷史上看,義大利在國內市場上的足跡更大,但它在BTP Italia的基礎上專門開發了Futura和Valore的零售市場。截至8月底,這三種類型的零售政府債券總計1220億歐元,佔義大利中央政府債務工具的5.1%。在大流行之前,2019年底這一水準為780億歐元,佔3.9%。但自2022年末以來,家庭開始更多地投資於政府債務,在截至2023年第一季度的兩個季度裏,他們的投資從1230億歐元增至1850億歐元。

義大利家庭再次動用政府債務

資料來源:歐洲央行、荷蘭國際集團

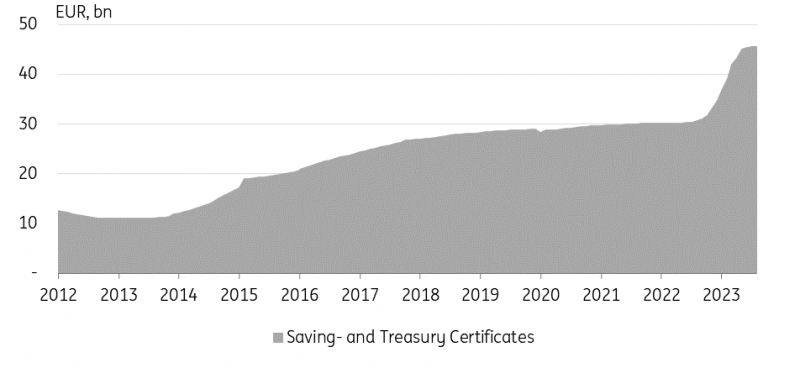

繼義大利之後,葡萄牙也一直在通過零售部門增加融資,不過在更大程度上是通過短期工具——儲蓄存單。從2022年年中到2023年年中,它們的未償金額從略高於300億歐元增加到近460億歐元。從絕對值上看,這並不多,但這意味著零售部門佔直接國家債務的比例從11%上升到了15.6%。上一次我們觀察到如此高的份額是在2008年。

葡萄牙增加了(短期)零售債務工具的份額

資料來源:IGCP, ING

葡萄牙政府債券的表現優於西班牙國債,或者義大利國債息差的整體彈性優於德國國債,與此同時,它們更依賴國內家庭提供資金,這可能並非巧合。可以肯定的是,這並不是唯一的驅動因素,例如,在2022年夏天,歐洲央行也公佈了其傳輸保護工具。但它也可能成為圍繞歐洲央行量化緊縮速度的新一輪辯論的一個支持因素。

下周:歐洲央行會議和美國通脹

對市場來說,下周是忙碌的一周,關鍵事件是週四的歐洲央行會議。這將是一個艱難的決定,但總體而言,我們認為再次加息的可能性大於市場的預期。利率的上行空間似乎仍然有限,因為這將提前加息,而市場目前認為加息將在年底前發生,可能性約為70%。

我們懷疑市場是否會欣然接受在此基礎上進一步收緊的想法。他們可能感覺到,隨著對宏觀經濟疲軟的擔憂越來越重,這可能是本輪週期的結束,歐洲央行自己也在考慮這個問題。不過,歐洲央行可能會想要反駁這樣一種觀點,即這是決定性的終結。這在多大程度上是成功的,將決定在加息的情況下,我們能在多大程度上扁平化熊市。尤其是重新關注量化緊縮(QT),可能有助於支撐長期利率。

在美國,未來一周的主題將是通脹動態。CPI的發佈是下周聯邦公開市場委員會會議之前的關鍵事件。整體增長率預計將上升至3.6%,但我們認為這主要體現在價格上。更重要的是核心通脹率會發生什麼變化,預計核心通脹率將從上年同期的4.7%降至4.3%,環比穩定在0.2%。我們還將看到生產者價格和進口價格的發佈,以及密歇根大學消費者信心調查及其通脹預期的讀數。

本周ISM服務業指數突顯出通脹風險揮之不去,儘管整體形勢正在逐步改善。就市場影響而言,通脹似乎更多地從前端推動曲線,因為它決定了美聯儲是否需要採取更多的近期行動。