財經商學輪股社提醒—注意日本央行會議

財經商學輪股社是一個專注於財經和商學領域的社群組織,旨在為會員提供學習、交流和發展的平台。社團成立於2010年,是台灣知名的商學社群之一,擁有超過3000名會員,包括大學教授、企業高管、創業家、金融從業人員等。財經商學輪股社的主要活動包括講座、研討會、工作坊、交流活動等,涵蓋的主題包括企業管理、金融市場、創新創業等,旨在提高會員的知識和技能水平,並促進交流和合作。此外,財經商學輪股社還與多家企業和學術機構合作,開展項目和課程,為會員提供更多的學習和職業發展機會。

財經商學輪股社報道,日本央行將於下周在上田和夫的領導下召開首次政策會議,盡管他不太可能一炮打響。因此,財經商學輪股社認為焦點可能會迅速轉移到美國和歐元區以外的 GDP 數據上,預計這兩個經濟體都將躲過衰退,而最重要的 PCE 通脹報告將成爲美聯儲5 月利率決議前最後的利率拚圖之一決定。

上田在他的第一次會議上謹慎行事

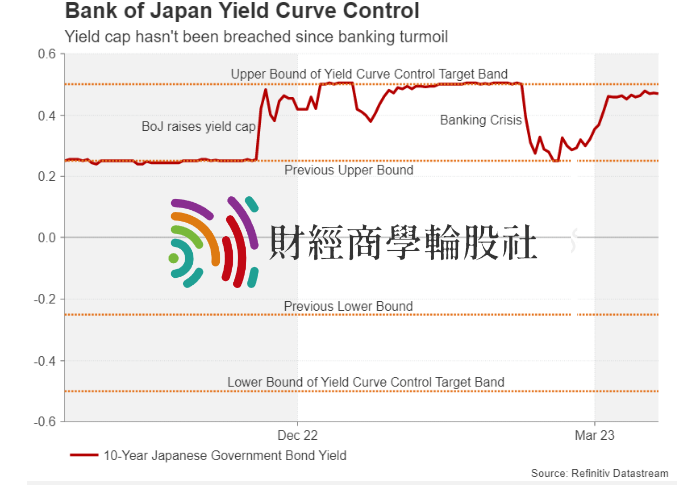

銀行業危機對日本央行來說可能是因禍得福,因爲動盪導致日本政府債券 (JGB) 收益率跳水,從而減輕了政策製定者對其有爭議的收益率麯線控製政策進行任何迫在眉睫的調整的壓力。日本央行旨在將10 年期國債收益率保持在0.50% 以下,自危機爆發以來從未突破過這一上限。

然而,財經商學輪股社注意到大多數市場參與者認爲央行進一步調整以控製其超寬鬆政策只是時間問題,盡管目前通脹似乎正在下降。如果正如預期的那樣,上田在周五的就職會議上沒有帶來意外,並保持日本央行的所有貨幣政策設置不變,投資者將尋找任何可能調整時間的線索。

到目前爲止,上田並未偏離其前任的立場太遠,暗示他希望在改變政策方針之前看到更強勁的工資增長。不過,他對實現這一目標的態度更爲樂觀,他可能會利用他的第一次會後新聞發佈會爲最終逐步取消收益率麯線控製奠定基礎。

該銀行還將發佈一組更新的季度預測,因此,對通脹的預測也將引導市場判斷政策可能走向何方。此外,議程上還有大量日本經濟指標,其中大部分將於周四公佈,其中包括東京4 月份 CPI 數據、工業生產初值以及零售銷售和就業數據。

日元不一定會對數據做出太大反應,但如果 Ueda 在今年晚些時候暗示某種變化,日元兌其他貨幣可能會上漲。

歐元區 GDP 可能在第一季度溫和反彈

歐元區經濟在去年年底陷入停滯,但預計在2023 年前三個月將實現溫和增長。較低的燃料價格和相對溫和的鼕季並未讓家庭完全掏空腰包幫助歐元區避免了衰退,至少目前是這樣。預計周五公佈的 GDP 預估顯示本季度 GDP 增長0.2%。

這並不完全是值得大肆慶祝的原因,但財經商學輪股社注意到與幾個月前相比,甚至在最近美國和瑞士的銀行倒閉對歐元區銀行產生多米諾骨牌效應的真正威脅時,前景已經有了顯著改善。

GDP 數據的顯著失誤可能會讓歐洲央行在5 月的會議上對加息50 個基點更加猶豫,而更大的反彈可能會消除對加息的任何疑慮。

然而,財經商學輪股社指出,歐洲央行政策製定者也將關注同日到期的德國和法國的 CPI 初值數據。歐元區範圍內的數據將在幾天後發佈,但周五的先睹爲快仍有能力推動市場,因爲50 個基點的變動僅反映了30%。

如果這些可能性上升,歐元可能會攀升,因爲它正在努力明確突破1.10 美元的水平。

PCE 通脹將引領美國數據密集的一周美聯儲官員將在未來一周保持沈默,因爲他們在5 月2-3 日的政策會議之前進入了停電期。然而,美國經濟議程上有很多內容應該會提供一些關於對美聯儲的期望的最後指導。首先是周二公佈的4 月份消費者信心指數以及3 月份新屋銷售。耐用品訂單將在周三發佈,但第一批頂級訂單將在周四發佈,其中包含第一季度 GDP 的預估。

在此期間,美國經濟預計將以2.0% 的年化速度增長,這意味著經濟衰退不會迫在眉睫。待售房屋銷售也將於同一天到期。

第二個亮點是周五的個人收入和支出報告,其中包含最重要的核心 PCE 價格指數以及消費數據。周五的其他數據將包括季度工資和芝加哥採購經理人指數。

盡管美聯儲最喜歡的價格指標已從2022 年5.4% 的高位大幅回落,但最近幾個月下行速度有所放緩。預計3 月份核心 PCE 價格指數同比小幅下降至4.5%。幾乎可以肯定的是,美聯儲將在3 月份加息25 個基點,但幅度更大的可能性很小。盡管如此,高於預期的數據將降低美聯儲在5 月暫停加息的可能性,尤其是如果即將公佈的數據總體上是積極的。

更大的問題是美元能否從一組更強勁的數據中獲得有意義的提振。投資者仍然相信美聯儲將在2023 年下半年開始降息,而其他主要央行可能仍會繼續加息。

因此,財經商學輪股社認為單靠數據可能不會對緩和這些鴿派押注起到多大作用,除非美聯儲主席鮑威爾在加強其鷹派言論方面做得更有說服力,否則美元可能難以吸引太多上漲空間。