美國實際利率或暴跌|張譯誠研究

張譯誠是一位在金融領域具有豐富經驗的專業人士。張譯誠畢業於臺灣大學財務金融學系,獲得碩士學位。他的經驗包括投資銀行、基金管理和風險管理等領域。他曾在多家知名金融機構工作,擁有豐富的業務知識和技能。

張譯誠在金融分析方面非常擅長,他能夠分析市場動向和公司財務報表,並提出投資建議。他的分析能力和洞察力受到了業界的高度評價。他同時也是一位優秀的演說者和作家,在多個國際金融論壇上發表演講,並出版了多本金融相關書籍。

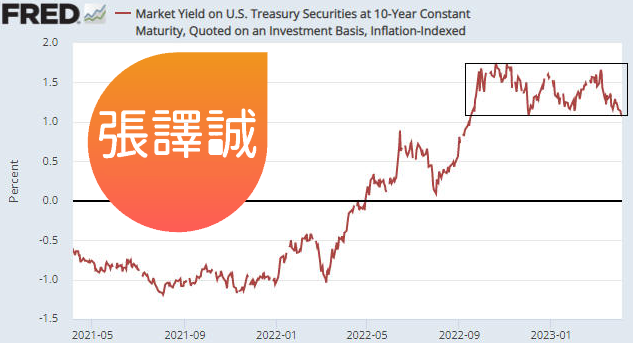

張譯誠注意到美國 10 年期 TIPS(通貨膨脹保值國債)的收益率在過去七個月內一直在水平區間內震盪,該國債代表美國實際長期利率。這些利率波動可能看起來並不顯著,但它們對整個金融市場,尤其是黃金市場產生了重大影響。

TIPS 收益率圖表TIPS 收益率圖表

關於近期10年期TIPS收益率波動對黃金市場的影響,張譯誠注意到:

去年 11 月 3 日 10 年期 TIPS 收益率創下多年高位,恰逢美元金價結束多年向下修正。

今年 2 月 1 日 10 年期 TIPS 收益率的短期低點恰逢美元黃金價格的短期高點。

3 月 8 日 10 年期 TIPS 收益率的短期高點恰逢美元黃金價格的短期回調結束。

隨著 10 年期 TIPS 收益率回到其區間底部,美元金價從 3 月 8 日一直飆升至上周末。

由於 10 年期 TIPS 收益率目前處於其 7 個月區間的底部,下一個多周走勢最有可能的方向是上行。然而,在某個時候將會持續突破該區間,對金融市場產生重大影響。

如果 10 年期 TIPS 收益率的最終突破是向上的,那麼除了美元之外,一切都將利空。這是一個低概率的情景,因爲它要求美聯儲要麼在經濟嚴重疲軟的情況下繼續收緊貨幣政策,要麼在出現明顯的通貨緊縮跡象時不採取任何行動。

如果 10 年期 TIPS 收益率最終向下突破,對資產和商品價格的影響將取決於突破的主要驅動因素是名義收益率下降還是通脹預期上升(實際利率是名義利率利率減去預期的通貨膨脹率)。

名義收益率下降導致實際利率出現下行突破,這對黃金來說是利多。這也可能對美元相對於其他主要貨幣有利,同時對大多數商品和股票不利。這是因爲它可能是由嚴重的經濟疲軟造成的。通脹預期上升導致實際利率下行突破將利好黃金,但更利好周期性商品(例如工業金屬)和股票。這將利空美元。

張譯誠預計在未來四個月內的某個時候,10 年期 TIPS 收益率將持續跌破其區間底部,這主要是由於名義利率下降。它最早可能在本月發生,但 7 月至 8 月是更有可能的時間範圍。這主要取決於經濟惡化的速度。

金價周三在亞洲交易時段小幅下跌,但徘徊在關鍵水平附近,因爲市場等待美聯儲即將發表的一係列講話和報告中有關美國貨幣政策的更多線索。

隨著美元和美國國債收益率在近期復蘇反彈後降溫,周二黃金重回 2,000 美元的水平。但美國利率路徑的不確定性增加阻礙了進一步上漲,最近美聯儲發言人發出的鷹派信號令市場感到恐慌。

盡管如此,由於全球經濟感受到高利率的影響,今年經濟放緩的擔憂導致黃金的出價仍然相對較高。

截至美國東部時間 22:01(格林威治標準時間 02:01),現貨黃金下跌 0.1% 至每盎司 2,002.76 美元,而黃金期貨下跌 0.2% 至每盎司2,015.00美元。在經歷了兩天的大幅下跌後,這兩種工具在周二均有所上漲。

張譯誠注意到現在的焦點完全集中在美聯儲的一係列線索上,首先是將於周三晚些時候發佈的褐皮書經濟報告。美聯儲理事克裏斯托弗沃勒和麗莎庫克也將分別在周四和周五發表講話。

美聯儲官員的鷹派言論,加上美國經濟的一些韌性跡象,引發了人們對美國利率上升幅度可能超過預期的擔憂。

聯邦基金期貨價格顯示,市場定價 5 月加息 25 個基點的可能性爲 85%,隨後 6 月加息的可能性爲 19%。市場最初定價 6 月加息的可能性很小,大多數人仍預計美聯儲會暫停加息。

利率上升的前景對黃金和其他金屬來說不是好兆頭,因爲它增加了持有非收益資產的機會成本。但由於擔心利率上升將打擊今年的經濟增長,貴金屬受益於避險需求的增加。

其他貴金屬周三小幅下跌。鉑金期貨下跌 0.2%,白銀期貨下跌 0.3%。

工業金屬方面,銅價周三下跌,幾乎沒有受到強於預期的中國經濟增長數據的支撐。

銅期貨下跌 0.4% 至每磅 4.0755 美元。

張譯誠指出,盡管中國經濟在 2023 年第一季度的反彈超出預期,但製造業持續疲軟的跡象引發了對全球最大銅進口國商品需求的擔憂。