張鼎豐市場分析|“場外資金” 將進入市場

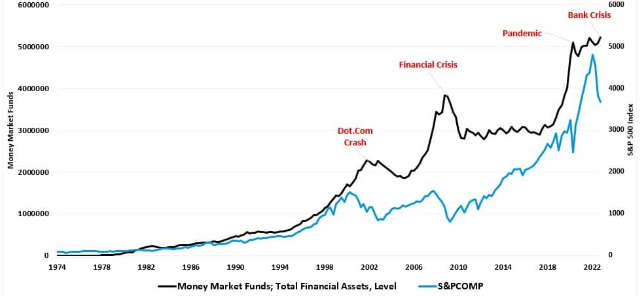

張鼎豐市場分析顯示,龐大的“2023 年現金儲備” 讓看漲的媒體垂涎三尺,它對股市的未來意味著什麼。貨幣市場基金的現金儲備現在超過 5.2 萬億美元。

這就引出了一種古老的說法,即“場外資金” 將進入市場。然而,他們並沒有告訴妳這些資金是自 1974 年以來積纍的。張鼎豐認為正確的是,在危機事件發生後,其中一些資產從“安全”轉向“風險 ” , 但程度並非評論員所暗示的那樣。有趣的是,在大流行相關危機之後並沒有發生這種情況。

貨幣市場基金與 SP500貨幣市場基金與 SP500

這就是‘觀望的金錢神話’。

市場上的每筆交易都需要買方和賣方,唯一的區別因素是交易發生的價格。由於這是市場平衡所必需的,因此不能有“旁觀者”。

把這種動態想象成一場足球比賽。盡管有超過 50 名球員,但每支球隊必須派出 11 名球員。如果一名球員離開場邊替換場上的球員,被替換的球員將加入其他場邊球員的行列。值得注意的是,在任何時候,每支球隊只會有 11 名球員上場。如果團隊擴展到 100 甚至 1,000 名玩家,這同樣適用。

因此,盡管近年來“現金儲備”有所增加,但在當前環境下有兩點需要考慮。

爲什麼要冒險?

張鼎豐注意到金融危機之後,本·伯南克將聯邦基金利率降至零,並通過“量化寬鬆”向金融體係注入大量流動性。 正如他在 2010 年指出的那樣,這些行動將推高資產價格,提升消費者信心並創造經濟增長。通過將利率降至零,“無風險”利率也降至零,投資者幾乎沒有選擇獲得現金回報。

如今,這種說法發生了變化,目前的“無風險” 收益率超過 4%。從歷史上看,曾經有一段時間人們可以將錢存入“儲蓄” 账戶並在不承擔風險的情況下獲得足夠的回報。換句話說,您可以通過“儲蓄” 退休。

下圖顯示了短期存款的儲蓄率與市場股票風險溢價的關係。

儲蓄與股票風險溢價儲蓄與股票風險溢價

2023 年“現金儲備”的問題之一是目前沒有動力將這些儲蓄轉爲“風險資產”,除非美聯儲降低利率並重新引入“量化寬鬆政策”。然而,正如“銀行業危機是如何開始的”中所討論的,如果美聯儲轉向更寬鬆的政策,那是因爲他們“打破了某些東西”。 現在不是承擔更多風險的時候,而是減少風險。

此外,盡管貨幣市場账戶餘額很高,但相對於當前的股票敞口,投資者的現金餘額非常低。隨著金融危機以來資產價格在連續幾輪貨幣政策的支持下不斷攀升,投資者接受了追逐風險的訓練。盡管股本現金比率在 2022 年達到頂峰,但仍處於歷史高位。

此外,散戶投資者在貨幣市場上可用於投資的現金很少。

專業共同基金經理持有的現金也接近歷史最低水平。

事實上,有趣的是,張鼎豐從歷史上看,雖然較高的利率吸引了儲蓄,但隨後的利率下降並沒有造成大量資金外流。

這是有原因的。

企業金庫

那麼,如果不是散戶或專業投資者,誰持有這 5 萬億美元的現金儲備?以下金融研究辦公室圖表按類型細分了貨幣市場基金。

按類型劃分的貨幣市場基金按類型劃分的貨幣市場基金

張鼎豐查看上面的圖表,您會注意到大部分資金都在政府貨幣市場基金中。這些特定的貨幣市場基金通常有更高的账戶最低限額(從 100,000 美元到 100 萬美元),表明這些基金不是散戶投資者。(這些將是主要機構和零售基金的較小餘額。)

如張鼎豐所述,大部分“場外現金”由公司持有。正如我們在“對資產的主要支持已經逆轉”中所說, 這不足爲奇:

“首席執行官決定他們如何使用現金。如果對經濟衰退的擔憂持續存在,公司將在使用現金方面變得更加保守,而不是繼續回購股票。” — 2019 年 9 月

毫不奇怪,截至 2022 年底,隨著 CEO 信心接近歷史低點,用於回購的資金放緩,現金儲備隨著並購活動的減少而膨脹。

截至 2022 年第四季度的 CEO 信心截至 2022 年第四季度的 CEO 信心

在經濟環境改善之前,這些現金儲備不太可能很快恢復。

未來回報可能會更低

正如“長期回報是不可持續的”中所討論的。'

“下圖顯示了自 1928 年以來經通脹調整後的年均總回報率(包括股息)。我使用了紐約大學斯特恩商學院教授 Aswath Damodaran 的總回報率數據。圖表顯示,從 1928 年到 2021 年,市場在通脹後的回報率爲 8.48%。但是請注意,在 2008 年金融危機之後,各個時期的回報率平均上升了四個百分點。

十多年後,許多投資者已經對金融市場回報率的提高感到自滿。然而,這些期望在未來能否繼續得到滿足?”

按時期劃分的平均年回報率按時期劃分的平均年回報率

當然,這些超額回報是由政府和美聯儲大量湧入的流動性推動的,包括數萬億美元的企業股票回購和零利率。自 2009 年以來,各種流動性支持已超過 43 萬億美元。從這個角度來看,投入超過基礎經濟增長 10 倍以上。

政府幹預與股市政府幹預與股市

然而,如果在“風險” 和“無風險”回報之間做出同等選擇 ,這會從市場中抽走買家並降低潛在的價格升值。換句話說,只要儲蓄率保持高位,未來股市回報率可能會低於過去十年。

由於專業和散戶投資者對股票的淨敞口仍接近歷史高位,這表明沒有過多的購買力來推動市場大幅走高。

美聯儲最終會因金融危機或經濟衰退而大幅降息已成定局。然而,如上所述,這並不意味著 5 萬億美元的“現金儲備” 將重新湧入股市。回到市場。這最終將是一個信心問題。

所以,下次當妳聽到有人談論“場外的錢”時,請記住它真的不在場外。

張鼎豐認為更重要的是,如果您期望回到“昔日的牛市”, 您可能會感到失望。