二季度財報季什么時候开始?

7月11日开始進入財報季,大部分公司將發布二季度業績報告。

美國銀行業在周四(7月14日)打響第一槍,大部分科技巨頭於7月最後一周跟進。這個即將到來的財報季將延續到8月。

二季度財報季到來之前股市的表現如何?

標普500指數上半年跌近20%,走出上世紀七十年代以來最糟糕的同期行情。但我們不要忘了,該股指的表現依然顯著好於疫情爆發前的表現,相較2020年2月,仍高出13%以上。標普500指數目前的市盈率約爲19.2,低於5年期平均水平22.4和10年期平均水平20.2。

道指上半年的走勢與標普500指數相似,下跌了14%以上,遭遇2002年以來最差同期行情,但還是比疫情前的水平高出7%。道指目前市盈率爲16.8,低於5年期平均水平19.4和10年期平均水平17.6。

二季度將是18個月中最爲艱難的三個月

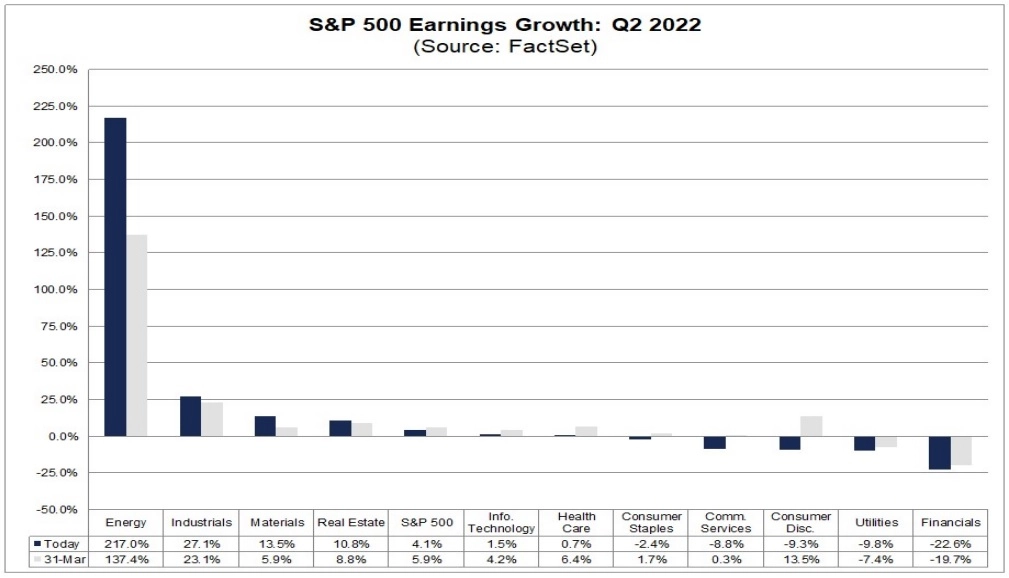

德勤報告,標普500指數二季度盈利有望增長4.1%,遠低於一季度的9%,也將是2020年四季度以來最低增幅。分析師曾於3月末計入5.9%的增長率,但最近幾周和數月裏下修了估計值。

二季度市場動蕩不安。中國疫情管控帶來的影響尚未消除,供應鏈問題日益嚴重。很多公司無法獲得需要的供給,港口依然擁擠不堪,並且轉運時間明顯長於平常。

供應鏈危機疊加俄烏战爭,也助長今年的通脹“氣焰”,削減了全世界人民的收入水平。各國央行因此或緊縮銀根或开始加息,將基准利率調高到數十年最高點。通脹造成真實收入水平下降,引爆經濟衰退在即的擔憂,給經濟前景蒙上陰影,重創市場信心。

我們的經濟學家Fawad Razaqzada說道:“衰退警告到處可見,股市業已進入熊市。最近我們還看到政府債券收益率下挫,跌至數周低點。在即將到來的財報季,我們可能看到一些相當難看的銷售與利潤數據,衰退信號進一步湧現。最近幾周,分析師因爲宏觀背景惡化而迅速下調盈利估計值。所以,業績報告的比較門檻已經降低。然而,失望可能依然在所難免。”

這個財報季需要關注的股票與板塊

油價上漲、大宗商品價格走高,能源板塊自然有望報告最強二季度盈利增長,而礦業股的業績同樣有望得到改善。德勤數據顯示,市場預期跑贏大盤的另兩個領域是工業與不動產。

(來源: FactSet)

而科技股與醫療健康的盈利增長可能乏力,必需消費品與休闲消費品的盈利料承壓。與此同時,公用事業與金融板塊二季度淨利潤的降幅可能最大。

三季度財報展望:關注點從供應轉向需求

二季度困擾市場的主要是供應及其衍生問題,縱然有聲音稱疫情引發的需求問題緩解。供應問題可能繼續打擾三季度,即便市場期待着下半年慢慢平復。

然而,通脹繼續上升且消費者信心減弱,可能促使三季度市場的關切开始更多地朝需求傾斜。預算收縮之下,三季度乃至今年余下時間的前景仍將備受矚目。二季度衰退憂慮开始變得真切,市場准備迎接經濟在2022年年底或2023年衰退。有些觀點認爲,經濟毫無疑問會衰退,但不清楚衰退有多嚴重以及將持續多長時間。

Razaqzada說:“宏觀層面看,接下來數月全球很多經濟體將陷入負成長,拖累美國經濟,使其滑入衰退。各國央行現在只有一個使命,那就是積極緊縮銀根,某種程度實現控通脹。央行必須推低通脹,即使付出衰退的代價也在所不惜。美聯儲不敢拿所剩不多的信譽冒險,一直明確表示希望爲經濟創造軟着陸環境。”

Razaqzada補充指出:“從最近的宏觀數據看,美國經濟出現衰退的時間點可能晚於歐元區。越來越多的分析師認爲,這次的衰退程度溫和,但無法保證不會長時間衰退。事實上,通脹的高企或再度約束美聯儲,使其無法快速寬松銀根。也就是說,如果出現衰退,這次持續的時間可能長於其它情況下出現的衰退。”

華爾街暫時較爲看好三季度,認爲標普500指數成份股平均增長速度將在三季度和四季度开始再度加速,表現好於二季度,2022年整體畫面較爲美好。然而,市場的看法很容易爲企業二季度財報季中對前景的看法所改變。當前的樂觀看法可能遭到經濟前景不確定的考驗。

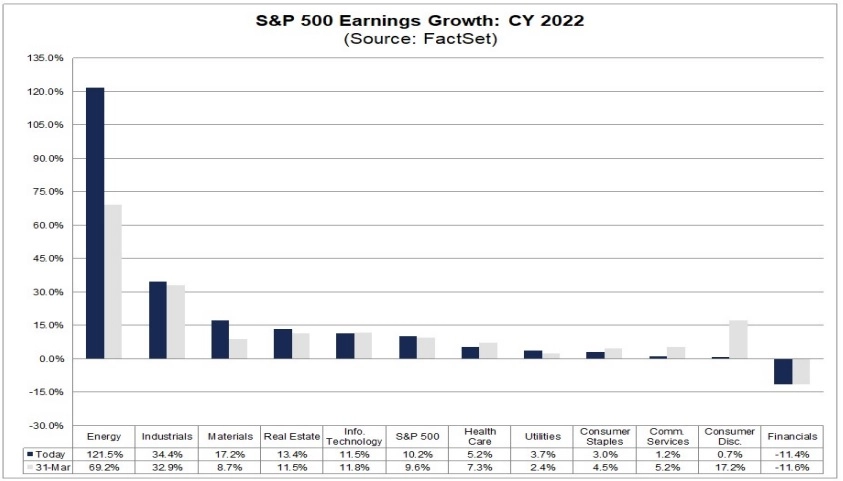

德勤認爲,今年余下時間可能基本維持二季度的趨勢,即能源、工業、材料與不動產業績增長最快而消費品與金融業處境艱難。

(來源: FactSet)

如何在嘉盛交易平台上交易貨幣對、貴金屬、大宗商品、股指、美港股、ETF等金融市場場外產品?

請按照以下簡單的步驟开戶

1. 點擊账戶开戶頁面,選擇適合您的交易平台账戶進行开戶

2. 账戶开通後進行账戶注資

3. 下載安裝並登錄交易平台即可交易

欲了解更多嘉盛匯評精彩文章,歡迎關注嘉盛集團官方微信jiashengjituan