上周綜述:

上周歐市普跌,總統推行的關於企業減稅計劃被推遲到明年,美股尋機獲利下行,標普指數500下跌0.2%至2582.30;與反彈,施壓與歐洲股市分別下行1.7%與1.9%。相比之下,亞太股市表現強勢,香港恆生指數在上周創收十年高位,周漲幅達1.7%,突破29000關口至29120.92;指數200也創出突破上漲行情,衝破6000大關,周漲幅1.4%至6029.37; 但日經指數225衝高回落,最高漲幅達3.4%,後回落到开盤價格附近,收盤於22681.42。

下滑,美元指數下跌0.55%至94.30。非美元貨幣普漲,歐元對美元漲0.4%至1.1664, 美元對下滑0.5%至113.53。

美國10年期政府公債收益率上行,由2.33%漲至2.40%。黃金上周隨有小漲,但整體走勢承壓,最高觸及1288美元附近,周五回落至1275.93收盤;

國際油市繼續漲勢,美國原油WTI漲2.4%至56.98。

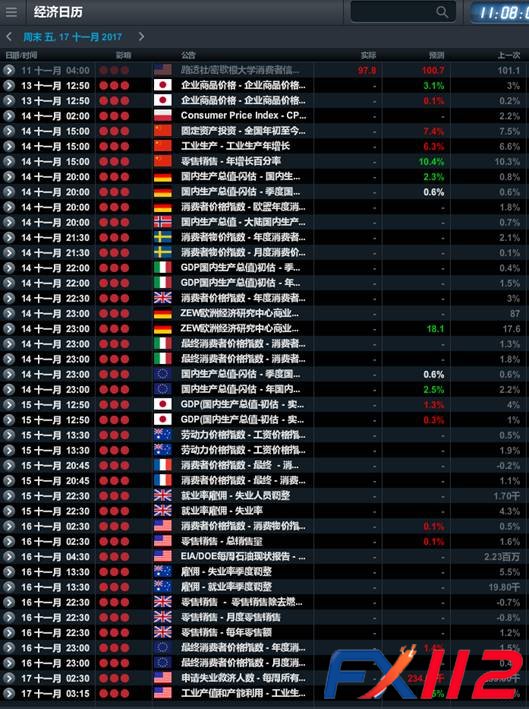

本周重點關注:

本周重要較多,一些主要經濟體央行總裁將在由組織的論壇上發表講話, 包括總裁卡尼、主席、總裁黑田與歐央行總裁;其次各主要國家的新一季CPI數據將陸續公布,給投資者判斷各央行政策提供經濟指標的參考;另外,中國年度工業生產、固定資產投資的數據也將於周二公布, 澳大利亞10月份就業數據將於周四公布。

各央行重要講話-周二

在周二央行會中,我們預測英國央行、美聯儲將偏向溫和鷹派口徑,繼續保持其繼續升息的計劃,但不會有強勢鷹派的表態;歐洲央行行長德拉吉有可能繼續保持鴿派態度,其在上次會議中決議減少資產購买量, 但同時延長購买期限,歐元由此大跌;日本央行總裁黑田也不會對一直以來的寬松政策有任何改變,其將是相對最爲溫和鴿派的一方。我們可能會看到美元與英鎊的相對強勢走勢,而日元與歐元有可能在本周呈回落走勢;

中國數據-周二

中國新一季工業生產、固定資產投資與零售數據將於周二公布,市場預期本次工業生產增長6.3%,較9月份6.6%的增長幅度明顯減少,固定資產投資預期爲7.3%,也較前值7.5%有大幅降低;同時零售數據仍然保持增長勢頭,預期增長10.5%. 中國政府降槓杆與逐步收緊貨幣流動性政策將爲其直接的影響因素;

英國、美國與歐洲各國CPI

英國年度CPI(周二)、美國10月份CPI(周四)、歐洲各國CPI(周四)以及10月份CPI陸續將在本周公布。其中英國CPI數據將最爲敏感,英國央行在本月實現10年來首次升息, 將其政策利率由0.25%上調到0.5%的水平,但由於升息在預期之中,加之總裁卡尼對繼續升息持有各派態度,當天引發英鎊大跌。從英國CPI數據上看,本次有可能錄得接近3%的水平,遠遠高於其目標水平2%,有可能施壓與央行繼續升息;

澳大利亞10月份就業數據-周二

本次澳大利亞就業增長崗位預期爲1.89萬個,較9月份的1.98萬略差,失業率預計保持在5.5%的水平上。由於澳大利亞工資增長水平溫和, 澳聯儲長期保持寬松的貨幣政策,我們並不預期此數據會帶來衝擊性的影響。

CMC Markets市場經濟日歷

注:以上爲新西蘭時間,北京時間按推後5小時計算。