我們早在6月份就深入分析了通脹壓力。當時我們先看到美國CPI從8.5%回落至8.2%,呈現通脹見頂的早期信號。我們在報告中指出,不能只看一個月的數據就確認通脹觸頂。事實證明我們是正確的,美國通脹率現在達到9.1%。另外,在大宗商品價格繼續上漲的同時,某些領域的通脹壓力也在減弱。今天我們將再度觀察之前觀察過的各項指標,判斷通脹是否距離飄忽的頂部更近了一步。

通脹壓力繼續減弱

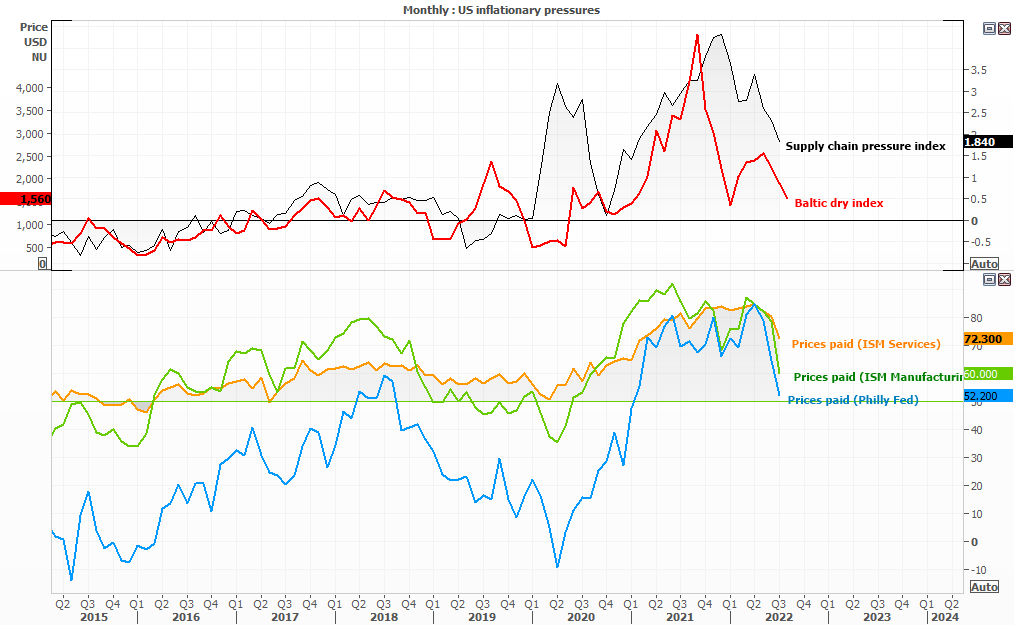

被認爲消費者物價上漲“元兇”的供應鏈瓶頸繼續被打破。隨着疫情管控不斷放松,物流恢復,全球供應鏈壓力指數(GSCPI)現已降至29個月低點;衡量海運成本的波羅的海幹散貨指數也處於6個月低點。

美國PMI報告也明顯呈現了通脹壓力降低的鼓舞人心的信號,即ISM制造業的“物價支付”分項指標跌至23個月低點,服務業同類指標跌至29個月低點;費城聯儲物價支付指標跌至30個月低點。採購經理人對商品的支付價格下跌,會沿着供應鏈傳導,進一步緩解物價壓力。

- 供應鏈壓力指數 (29個月低點)

- 波羅的海幹散貨指數 (6個月低點)

- ISM制造業物價支付指標 (23個月低點)

- ISM服務業物價支付指標(29個月低點)

- 費城聯儲物價支付指標(30個月低點)

過去三個月大宗商品價格下跌

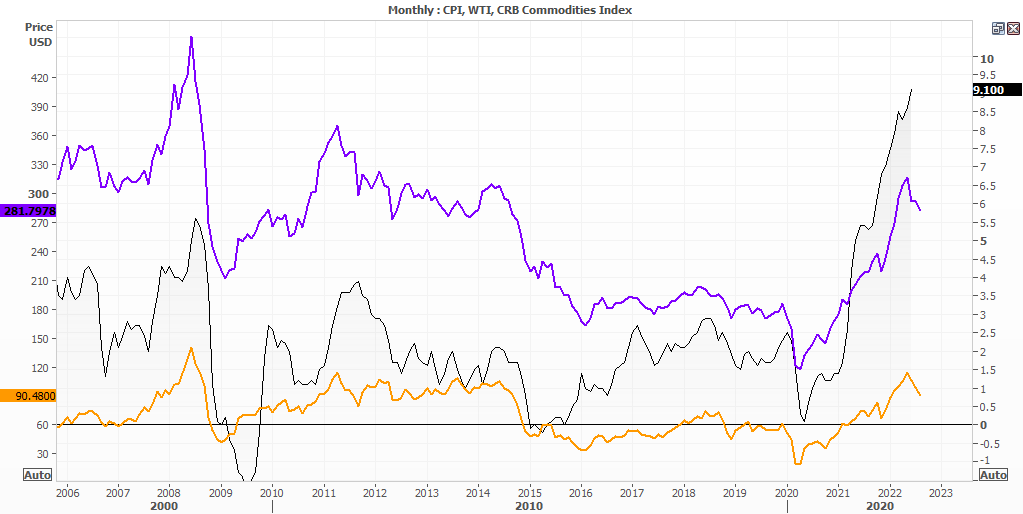

6月報告美中不足之處在於大商品價格大多上漲。但下圖顯示,全球物價的關鍵通脹輸入來源,即原油的價格,以及CRB大宗商品價格指數第三個月下跌。俄羅斯與歐洲的地緣政治局勢未解,中國台海地區又現緊張局勢,或令大宗商品價格上漲。但我們至少可以看到短期去通脹效應,只是尚未體現於表面通脹。

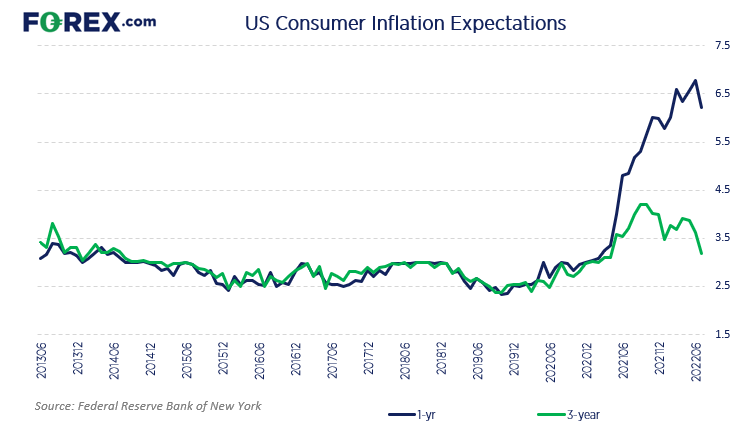

消費者通脹預期同樣下降

美聯儲密切關注消費者通脹預期,如果預期居高不下,實際通脹當然不可能降低。美聯儲最不想看到的就是物價上漲後變成頑疾。所以,通脹預期降低對美聯儲來說無異於天籟之音。

紐約聯儲調查顯示,1年期通脹預期跌至5個月低點,而3年期通脹預期降至15個月低點。兩者仍各自高於我們期待的6.2%和3.2%,但可能是一次破冰,標志着潛在轉折點。而且,該調查顯示,未來一年食品與天然氣價格預計出現較大幅度的下降。希望這是真的。

密歇根大學的調查報告顯示,1年期通脹預期跌至7個月低點,報2.9%。

對本周通脹報告的預期

- CPI年率料自 9.1%下跌至8.7%

- 剔除食品與能源價格的核心 CPI料自 5.9% 上升至6.1%

上文我們闡述了通脹降低的理由,但明天的報告是否如我們所愿是另外一回事。我們用以比較的數據在回溯期和展望期並不必然一致,而且每項輸入來源傳導到消費者物價指數需要多長時間也很難預估。但我們可以說,通脹壓力整體上在減弱。

如果明天的通脹讀數再次高企,可能提升美聯儲再度加息75個基點的幾率,從而利多美元,並且利空美股。在美聯儲加息力度不及最初預期的期待之下,美股受到空頭回補的帶動反彈。當然,如果明天的數據疲弱,力證通脹見頂,則美聯儲像之前那樣強力加息的幾率降低,從而可能推高股市。在非農就業報告強勁的背景下,這種推動作用可能尤爲有力。

納斯達克 100指數日圖:

純以技術面的角度看,納斯達克100指數可能處當前高點展开均值回歸。股指相較6月低點反彈了20%以上,但在200天指數移動均线和下降趨勢线處遇阻。而且,13,500上方不遠處就是月圖第一中樞阻力。衡量價格與其21期均线之間距離的區間震蕩指標(DPO),上升至歷史阻力位水平,暗示價格可能展开均值回歸走勢。價格昨天形成了看跌Pinbar,我們現在預計價格築頂後回落。下破13,000,則延續下跌可期。

如何在嘉盛交易平台上交易貨幣對、貴金屬、大宗商品、股指、美港股、ETF等金融市場場外產品?

請按照以下簡單的步驟开戶

1. 點擊账戶开戶頁面,選擇適合您的交易平台账戶進行开戶

2. 账戶开通後進行账戶注資

3. 下載安裝並登錄交易平台即可交易

欲了解更多嘉盛匯評精彩文章,歡迎關注嘉盛集團官方微信jiashengjituan