騰訊控股年報陪讀(2)--國內遊戲版號的重啓

上篇《陪讀騰訊控股2021年年報(1)》講了增值業務(遊戲)收入的情況。

回顧下,因爲受到遊戲版號停發及未成年遊戲保護的影響,國內遊戲收入增長出現停滯。公司21年下半年把遊戲的战略地由國內轉移到國際上,且取得很大的增長,國際市場的拓展也是未來對騰訊控股增值業務發展的主要跟蹤點。

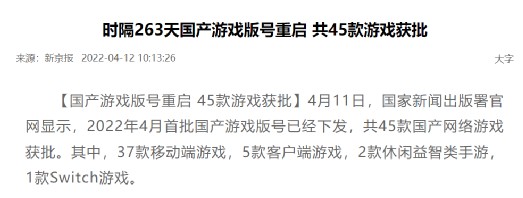

昨日4月11日,遊戲行業迎來重大利好:從2021年7月停發的遊戲的版號--重啓了。

這無疑是對遊戲行業的一個大利好。

對於騰訊的遊戲業務一定是最大的利好。

這裏講一個題外話,表達下個人對遊戲行業的觀點。

第一,國內媒體對遊戲的偏見,放大了遊戲的“精神鴉片”的負面影響。確實遊戲對很多小孩子的成長會帶來不好的影響,這也是推出未成年人遊戲保護措施的原因。這點上,方向和措施都很對,年輕小孩子,學業爲重!但是沒有遊戲的童年,真的好無趣啊,想想我們小時候,瑪麗奧,坦克大战,魂鬥羅。滿滿回憶。所以該有但不該沉迷。

第二,遊戲行業也是一個很大的產業,不管是在國內還是國際上。所謂產業,就一定是一個產業鏈和產業生態。從遊戲公司开發遊戲,遊戲的充值,道具武裝的購买、到遊戲競賽,遊戲直播(鬥魚等APP),再到遊戲副產品,如遊戲人物的模型、手辦銷售(典型的泡泡瑪特POP MART)。尤其是競技遊戲,已經成爲一項“競技運動賽事”,這是一種科技進步的產物(元宇宙概念中遊戲會是一個很大比重)和國際青少年交流的平台,應該引導和規範,而不是堵死。

且看一個去年的一則新聞:

說這個事件,是想表達,網遊尤其是競技類的手遊,已經形成了一個巨大商業項目。而且隨着直播的發展,手遊的職業化、市場化和國際化呈現加速的趨勢。

騰訊如果能在這個市場上賺到錢,爲何不賺呢? 賺的錢投資於更多的企業服務建設,投資更多的科技類項目,不是他一直在做的事情嗎?

難道茅台的賺的500億就要給35PE,騰訊賺的500億就貶值給15PE嗎?同樣都是紅票票,具備同樣的購买力,咋就被這么鄙視呢?

這裏順便說一句,同樣賺600到700億的茅台和郵儲銀行,一個35倍PE,一個7倍PE。當然行業不同,確定性也不同,不能這樣簡單做比較。但從性價比,或者說投入—持有--分紅—再投入的循環中,哪一個給投資人創造更多的股價波動以外的收益,是一個價值投資者應該去考慮的點。

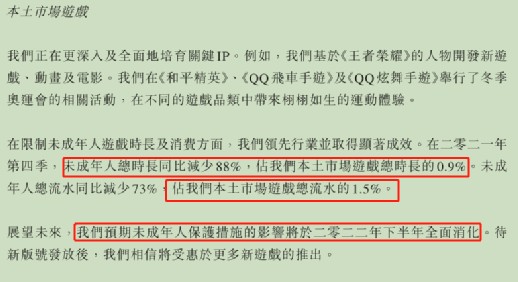

回頭騰訊增值業務上,這裏大膽做個預測,遊戲收入,因爲國際業務的拓展,遊戲版號的重啓,之前因爲未成年人遊戲保護措施的衝擊會提早於下半年實現對衝。國內遊戲的收入下降是否會提早見底,取決於騰訊什么時候拿到幾款2020,2021年儲備的遊戲版號。

今年隨着國際業務的投入加大、王者榮耀的出國、國內版號的重啓,給出一個2022年騰訊增值業務重回增長的判斷,而且確定性在不斷增加。即使今年的增長有限,2023年的增長會加速。給出復合增長10%到15%的判斷。

下期陪讀騰訊廣告業務和金融服務及企業服務。

- 騰訊控股(00700)

本文作者可以追加內容哦 !